Il vero problema relativo al debito pubblico, secondo una lettura filo-keynesiana, non è tanto il suo accumularsi, quanto l’incapacità delle banche centrali di creare e supportare canali per il pagamento dei tassi d’interesse. In merito ai 18 paesi dell’area Euro, inoltre, le Banche Centrali Nazionali, avendo delegato le loro prerogative alla BCE (ai sensi dell’art 282 TFUE) e al SEBC, hanno perso la possibilità di utilizzare il “canale monetario” e, dato che l’obiettivo principale della BCE è “mantenere la stabilità dei prezzi”, si vedono preclusi gli effetti “positivi” sul debito di eventuali processi di inflazione. Logicamente, infatti, l’inflazione “aiuta” il paese debitore diminuendo il peso relativo del suo debito. Il Giappone, a questo fine, ha da sempre propugnato una dura lotta alla deflazione, con l’ulteriore effetto beneficio di aumentare la competitività degli export, in un paese storicamente protezionista e con altissimi dazi, come quello celebre sul riso.

Le manovre di Austerity e la politica monetaria di stampo monetarista della BCE rendono la situazioni in Italia molto complessa e difficilmente riparabile nel breve periodo, data anche la pressione sulla politica fiscale imposta dai criteri di Maastricht e dal Fiscal Compact (Deficit/Pil annuo al 3%, Deficit Strutturale/PIL 0.5%, riduzione della soglia del rapporto Debito/PIL che supera il 60% di 1/20 per anno).

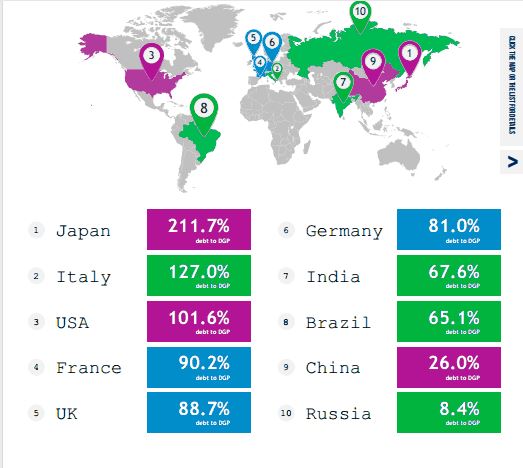

Charts Credit: Tradingfloor.com

Nessun commento:

Posta un commento